- インボイス

【5分でわかる】インボイス制度の登録番号を検索したい! 確認できる内容についても解説

更新日: 2024年3月21日

【実践ガイド】インボイス制度で「やるべきこと」をわかりやすく解説!

インボイス対応で以下のような課題を感じても、ついつい後回しにしていませんか?

820万拠点の企業データベースを自社構築する当社だからこそわかるノウハウや、ここでしか聞けないデータ整備にまつわるお得な情報を掲載。

今日から実践できるガイドを紹介。今だけ完全無料でダウンロード!

インボイス制度とは、2023年10月1日から導入された仕入税額控除のシステムです。これまでの消費税のルールが変わり、インボイス(適格請求書)という新しい請求書を受け取らないと、消費税の計算の際に控除できない制度になります。

インボイス(適格請求書)とは、わかりやすく言うと消費税の申告をする時に必要な書類のことです。

仕入税額控除を受けるためには、インボイス(適格請求書)の理解が必要になりますので、本記事では基礎知識やメリットとデメリットを踏まえて解説いたします。

目次

こちらの記事もおすすめ!

インボイス制度が導入される主な目的には以下のようなものがあります。

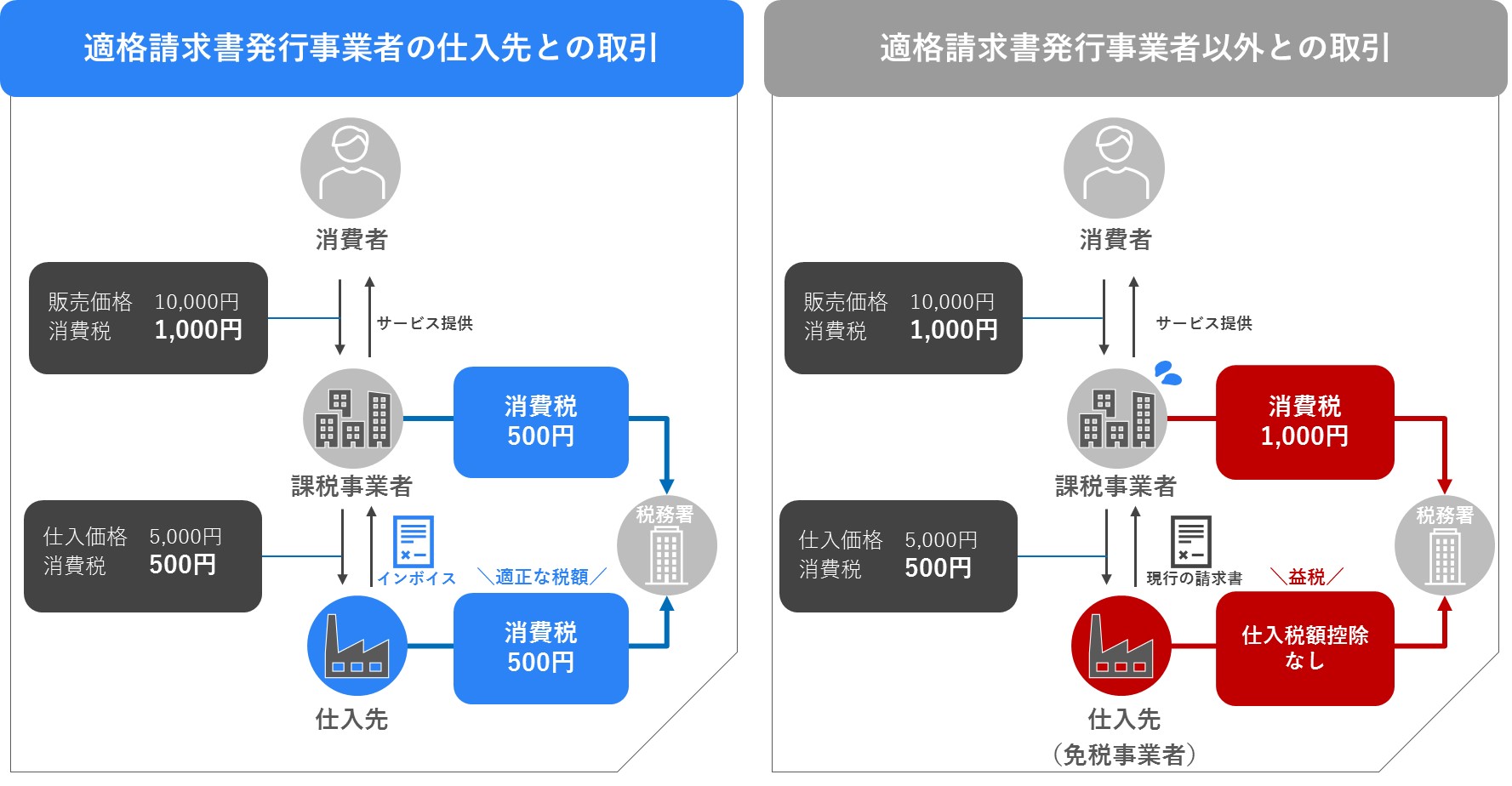

インボイス制度導入の目的として、これまでは課税売上高が1,000万円以下の免税事業者(個人事業主・フリーランス)は、消費者から税金を預かっていても国に納めなくても良かったのです。これを「益税」と言います。しかし、インボイス制度を導入することにより、免税事業者は適正な税金を納めなければならなくなります。

2019年10月1日以降、生活必需品や飲食料品などの一部の商品には8%の軽減税率が適用され、それ以外は10%と標準の消費税が請求書に混在していました。2023年10月1日から始まったインボイス(適格請求書)には、この2つの税率に対応できる項目が増え、税率ごとに区分した消費税の合計額が記載されるようになります。

仕入税額控除とは、課税期間に仕入れの支払いで発生した消費税の二重課税が起きないようにする制度です。消費税を納付する際には、課税売上の消費税額から、課税仕入れの消費税額を控除して計算します。インボイス制度が開始されると、原則、事業者はインボイスを発行してもらわないと仕入れ税額控除は適用できなくなります。

インボイス制度開始と同時に、事業者の方が仕入税額控除(インボイス発行事業者)を受けるのには登録が必要です。まず、登録申請書を入手して、必要事項を記入して管轄の税務署へ提出する必要があります。登録申請の期日は、2023年3月31日までとされていましたが、2023年9月30日までに変更となりました。

申請登録しただけでは、インボイス発行はできなく、書面で申請書を提出してから2か月程度、e-Tax(国税庁のオンラインシステム)による申請の場合は3週間程度かかります。

通知までにかかる時間は国税庁ホームページ「適格請求発行事業者サイト」で確認できます。

仕入先からインボイスをもらえると仕入税額控除を適用できますがもらえなければ、仕入税額控除の対象外になります。インボイスを受領できなければ、消費税分だけ損をすることとなり、注意が必要です。

インボイス制度のデメリットについて詳しく解説します。

免税事業者になると、インボイス制度の適格請求書は発行できません。つまり、発注者側は適格請求書が発行できない取引先においては消費税の支払いが増えるため、取引先を変更したいと思うはずです。そのため、免税事業者は取引先を失う恐れがあるのです。

経理担当者の業務が増えることが想定されます。インボイス制度が始まると、従来の請求書は使用できなくなりインボイスの交付と写しの保存、適格請求書の保存義務が事業者に課せられます。

インボイス導入により、登録番号、軽減税率等の適用税率が異なるため、取引の都度インボイスを作成しなければならず、事務負担が増大します。

また、エクセルで帳簿をつけるのはお勧めではなく、会計ソフトを活用して、会計処理をすることをお勧めします。

先にデメリットをお伝えしましたが、続いてメリットについて解説します。

上述の登録を完了させることで、事業者は仕入税額控除を受けることができます。 インボイス制度によりこれまでの免税事業者も適正な税金を納めなければならなくなりました。 そのため免税事業者から仕入れを行っている課税事業者は仕入税額分の控除が受けられることになります。

電子インボイスとは、必要な適格請求書を電子データ化したものを指します。 電子インボイスの需要が高まると、電子データでやりとりが増えるため、取引処理時間が大幅に短縮できます。

電子データであれば保管スペースも必要がなくなります。紙媒体であれば紛失・劣化の恐れがありますが、電子データではクラウド上に保管できるので、必要な時にデータを取得することができます。そのほか、電子化による人員削減や紙などの消耗品の減少ができるのでコスト削減にも効果的です。

電子インボイスは紙ベースの適格請求書と比べ、安全性が向上すると考えられます。 総務省では電子インボイスに適格請求書事業情報を付与した電子署名(eシール)の導入を検討しており、導入が進めばさらなるセキュリティの強化が期待されます。

インボイス制度導入後には具体的にどんな対応が必要になるかをまとめます。

仕入れ税額控除を受けるには、インボイスを受領しただけでは適用されず、法律で定められた以下の事項の記載が必要になります。

1.仕入先の氏名または名称

2.取引を行った年月日

3.取引の内容

4.取引の金額(消費税額の相当額を含む)

インボイス制度「適格請求書発行事業者」には交付した写し及び電子記録の保存義務があります。インボイスを発行する側も、受け取る側も、すべてのインボイスを7年間保存する義務が生じます。発行した日の属する課税期間の末日の翌日から2ヶ月が経過してたから7年間の保存が必要になります。

支払対価の金額が3万円未満の課税仕入れについては、請求書などの保存を不要とする規定等は廃止される予定です 。したがって、3万円未満であっても、原則、適格請求書等の保存が必要になります。

インボイス(適格請求書)を導入するメリットについては、取引の開拓や電子インボイスのための業務効率化が可能になります。来るべきインボイス制度の導入に向けて早めの登録準備が必要です。特に、記入すべき項目が多いので、記載漏れやミスがないよう注意が必要です。円滑に移行できるように、今からできる準備をきちんと行いましょう。

ユーソナーの法人企業データLBCにより、インボイス登録番号付与のご支援が可能です。 詳細資料は以下よりご確認ください。

この記事を書いた人

ユーソナー編集部

MXグループ・編集長

ユーソナー編集部です。

主にBtoB事業を営む企業様に向け、これからの業務のあり方を考える上で有用なデータ活用やデジタル技術に関する情報を発信しています。

ユーソナーは業種・業界問わず

様々な企業において活用いただいております。

ITreview Grid Award 2026 Summer

リーダー認定6部門